快捷导航

快捷导航

-

联系我们

-

联系人:福建ylzz永利总站进出口贸易有限公司

电话:0595-2217 0091

邮箱:choloon@163.com

地址:福建省泉州市丰泽区铭湖路硕治大楼6楼601室

类别:进出口贸易资讯 发布时间:2025-03-05 14:27 浏览: 次

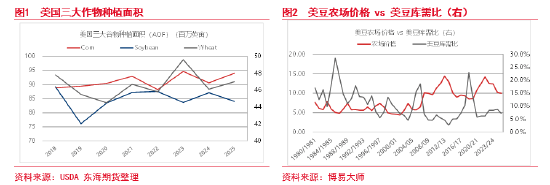

Ø 2025/26产季美豆种植面积收缩属于大要率事务,USDA-AOF大体合适市场支流预期,这也由此奠基了3月市场环绕USDA种植面积预估买卖的根本。现阶段,市场预期误差不大,支流估计美豆种植面积调整范畴正在8300-8500万英亩。Ø 本年全球大豆供应充脚,美豆压榨及下逛油粕消费相对乐不雅,但全球经济形势走弱及商业争端风险较高,出口和消费端变故较多。美豆油方面,AOF必然程度上打入了美国烧毁油脂进口和菜籽油进口成本添加而被部门替代的预期。美豆粕方面,除遭到巴西和阿根廷出口影响外,美国加征关税可能导致豆粕出口受阻。分析看,2025/26产季,美豆出口商业不确定风险高,价钱因而正在农场价钱下方波动空间存正在;此外,受关税新政和生物柴油掺混抵税政策影响,CBOT市场豆类表示或仍然是油强粕弱,豆油对大豆支持或相对强。Ø 本年美豆种植面积同比大幅缩减,导致新季气候容错空间变小。气候方面,目前美国大豆产区受干旱影响面积占比46%,不外将来1-3月从产区降雨和温度均一般。从短期看,3月环绕美豆种植面积预估买卖受气候影响而放大行情波动的可能性不大,但进入4月下旬播种初期,若是产区干旱形势不变,大要率会激发市场避险情感添加。Ø 国内市场,CBOT大豆受南美丰登上市冲击及美国加征关税风险拖累偏弱,但现阶段跟着2025/26产季题材买卖回归,减产预期对其支持偏强。国内短期受CBOT市场大豆期货预期不变影响,豆粕市场风险偏好或仍正在;然而,中期全球大豆结转库存高,供应充脚,正在美豆新季呈现气候风险溢价之前,豆粕上涨驱动或有较着削弱。油脂方面,短期受油料端拖累表示或不较着,但2025/26产季全球大豆供应压力较着大于菜籽,菜籽油除受中加、美加商业政策冲击外,大多时候相对豆油市场或有更好的表示。策略保举:1、短期豆粕看回调,中期豆粕呈现气候升水概率高。2、跟着市场买卖题材再切换至美豆,现阶段豆粕05合约周期内“强现实,弱预期”市场有,至09合约周期或切换至“弱现实,强预期”。3、中周期,油脂或强于卵白粕,菜系或强于豆系,买菜油空豆油套利值得关心。2、现阶段仍然不克不及解除特朗普《通缩削减法案》的可能,若,则美豆油可能因生柴掺混利润再收缩而消费。3、现阶段美豆油消费基于洁净燃料出产信用(45z)初步方案根本做的推算,这些政策尤还未最终确认。2月27-28日 ,美国农业瞻望论坛对2025/26产季种植面积的初步预期,取上年比拟,玉米、小麦和大豆的种植总面积将添加。估计这三种做物的总种植面积将达到2。25亿英亩,增幅不到1%,反映出玉米价钱前景相对较为有益,以及冬季小麦播种量的添加。 按照美国农业营销办事演讲数据显示,自2月初以来,伊利诺伊州秋季交货的玉米价钱平均约为每蒲式耳4。25美元,略高于2月份的平均价钱,而大豆价钱平均约为每蒲式耳10。10美元,降幅略低于10%。新做物的玉米和大豆价钱比率略低于2。4,是自2013年以来的最低程度。美国玉米相对于大豆、花和高粱等合作性做物价钱劣势较着,估计种植面积降添加340万至9400万英亩。然而,全球供应充脚导致价钱下跌,估计种植面积降下调310万至8400万英亩,低于市场阐发师平均预期的8440万英亩。

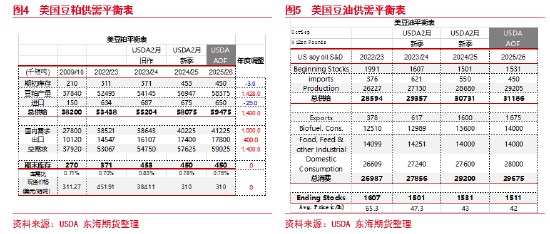

按照美国农业营销办事演讲数据显示,自2月初以来,伊利诺伊州秋季交货的玉米价钱平均约为每蒲式耳4。25美元,略高于2月份的平均价钱,而大豆价钱平均约为每蒲式耳10。10美元,降幅略低于10%。新做物的玉米和大豆价钱比率略低于2。4,是自2013年以来的最低程度。美国玉米相对于大豆、花和高粱等合作性做物价钱劣势较着,估计种植面积降添加340万至9400万英亩。然而,全球供应充脚导致价钱下跌,估计种植面积降下调310万至8400万英亩,低于市场阐发师平均预期的8440万英亩。 USDA_AOF估计2025/26年度美国大豆供应量将上升不到1%,缘由是期初库存添加和产量相对小幅增加。假设本年气候一般,估计2025/26年大豆单产将提高1。8蒲式耳/英亩,达到52。5蒲式耳/英亩。较高的产量次要被较低的种植面积所抵消,导致产量略有添加。估计全球供应添加将对价钱发生下行压力。

USDA_AOF估计2025/26年度美国大豆供应量将上升不到1%,缘由是期初库存添加和产量相对小幅增加。假设本年气候一般,估计2025/26年大豆单产将提高1。8蒲式耳/英亩,达到52。5蒲式耳/英亩。较高的产量次要被较低的种植面积所抵消,导致产量略有添加。估计全球供应添加将对价钱发生下行压力。 需求方面,USDA-AOF估计美国大豆压榨量将添加6500万蒲式耳,达到24。8亿蒲式耳。美豆粕国内消费量要受其他饲料原料价钱合作力以及猪肉和家禽产量添加的驱动,估计将增加2%;出口市场或持续面对巴西和阿根廷豆粕出供词应冲击,增幅甚小。美豆油国内用于生物燃料掺混消费将添加0。4亿到140亿磅;出口方面,受印度尼西亚和巴西等次要动物油出产国将动物油供应转向国内生物燃料项目,估计美豆油出口将比客岁增加5%。估计全球动物油供应添加将对大豆油价钱形成压力。估计2025/26年度美豆油价钱将从上一年度每磅下降1美分,至42美分;豆粕价钱估计将取前一个营销年度持平,为每短吨310美元。出口方面,USDA-AOF估计美国2025/26年度的大豆出口量估计为18。65亿蒲式耳,比2024/25年度的预测添加4000万蒲式耳。全球供应量的添加可能导致大豆价钱下降,刺激国际需求,但美国出口占全球份额估计将收低于30%。

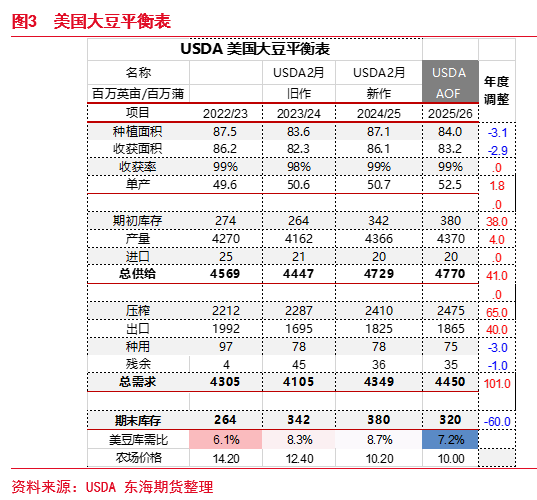

需求方面,USDA-AOF估计美国大豆压榨量将添加6500万蒲式耳,达到24。8亿蒲式耳。美豆粕国内消费量要受其他饲料原料价钱合作力以及猪肉和家禽产量添加的驱动,估计将增加2%;出口市场或持续面对巴西和阿根廷豆粕出供词应冲击,增幅甚小。美豆油国内用于生物燃料掺混消费将添加0。4亿到140亿磅;出口方面,受印度尼西亚和巴西等次要动物油出产国将动物油供应转向国内生物燃料项目,估计美豆油出口将比客岁增加5%。估计全球动物油供应添加将对大豆油价钱形成压力。估计2025/26年度美豆油价钱将从上一年度每磅下降1美分,至42美分;豆粕价钱估计将取前一个营销年度持平,为每短吨310美元。出口方面,USDA-AOF估计美国2025/26年度的大豆出口量估计为18。65亿蒲式耳,比2024/25年度的预测添加4000万蒲式耳。全球供应量的添加可能导致大豆价钱下降,刺激国际需求,但美国出口占全球份额估计将收低于30%。 跟着出口和压榨量添加,估计202526年度的大豆期末库存为3。2亿蒲式耳,比2024/25年度的预测削减6000万蒲式耳。虽然库存削减,但充脚的全球供应将继续对大豆价钱形成压力。估计当季平均农场价钱为每蒲式耳10。00美元,比上营销年度下降0。10美元。2025/26产季美豆种植面积收缩属于大要率事务,USDA-AOF大体合适市场支流预期,这也由此奠基了3月市场环绕USDA种植面积预估买卖的根本。现阶段,市场预期误差不大,支流估计美豆种植面积调整范畴正在8300-8500万英亩。本年美豆种植面积同比大幅缩减,导致新季气候容错空间变小。气候方面,从NOAA的季度预测看,弱拉尼娜现象将持续到 2025 年 2 月至 4 月,然后过渡到 ENSO 中性。正在 2025 年 3 月至 5 月期间过渡到 ENSO 中性的几率66%。目前美国大豆产区受干旱影响面积占比46%,从2025 年 3 月至 5 月的季候性干旱瞻望看,美国大平原北部干及部从产区局部的干旱风险客不雅存正在。目前美国大豆产区受干旱影响面积占比46%,不外将来1-3月从产区降雨和温度均一般。从短期看,3月环绕美豆种植面积预估买卖受气候影响而放大行情波动的可能性不大,但进入4月下旬播种初期,若是产区干旱形势不变,大要率会激发市场避险情感添加。

跟着出口和压榨量添加,估计202526年度的大豆期末库存为3。2亿蒲式耳,比2024/25年度的预测削减6000万蒲式耳。虽然库存削减,但充脚的全球供应将继续对大豆价钱形成压力。估计当季平均农场价钱为每蒲式耳10。00美元,比上营销年度下降0。10美元。2025/26产季美豆种植面积收缩属于大要率事务,USDA-AOF大体合适市场支流预期,这也由此奠基了3月市场环绕USDA种植面积预估买卖的根本。现阶段,市场预期误差不大,支流估计美豆种植面积调整范畴正在8300-8500万英亩。本年美豆种植面积同比大幅缩减,导致新季气候容错空间变小。气候方面,从NOAA的季度预测看,弱拉尼娜现象将持续到 2025 年 2 月至 4 月,然后过渡到 ENSO 中性。正在 2025 年 3 月至 5 月期间过渡到 ENSO 中性的几率66%。目前美国大豆产区受干旱影响面积占比46%,从2025 年 3 月至 5 月的季候性干旱瞻望看,美国大平原北部干及部从产区局部的干旱风险客不雅存正在。目前美国大豆产区受干旱影响面积占比46%,不外将来1-3月从产区降雨和温度均一般。从短期看,3月环绕美豆种植面积预估买卖受气候影响而放大行情波动的可能性不大,但进入4月下旬播种初期,若是产区干旱形势不变,大要率会激发市场避险情感添加。 按照USDA-AOF预测,一般气候前提下,美豆按照趋向单产收成,叠加同比添加的期初库存,美豆供应同比无望添加。此外,南美大豆比年丰登,近期2024/25收割风险也有较着降低。本年全球大豆供应添加将对价钱发生下行压力,下逛油粕消费预期都有较着提高。美豆油方面,生柴掺混消费添加,但洁净燃料出产信用(45z)初步方案使得美豆油的掺混利润现实正在偏低,AOF必然程度上打入了美国烧毁油脂进口和菜籽油进口成本添加而被部门替代的预期。美豆粕方面,出口消费预期同比添加2。3%,除遭到巴西和阿根廷出口影响外,美国加征关税可能导致豆粕出口受阻。分析看,2025/26产季,受关税新政和生物柴油掺混抵税政策影响,CBOT市场豆类表示或仍然是油强粕弱。国内市场,CBOT大豆受南美丰登上市冲击及美国加征关税风险拖累偏弱,但现阶段跟着2025/26产季题材买卖回归,减产预期对其支持偏强。国内短期受CBOT市场大豆期货预期不变影响,叠加国内高基差支持,豆粕市场风险偏好或仍正在;然而,中期全球大豆结转库存高,正在美豆新季呈现气候风险溢价之前,豆粕上涨驱动或有较着削弱。油脂方面,短期受油料端拖累表示或不较着,但2025/26产季全球大豆供应压力较着大于菜籽,菜籽油除受中加、美加商业政策冲击外,大多时候相对豆油市场或有更好的表示。

按照USDA-AOF预测,一般气候前提下,美豆按照趋向单产收成,叠加同比添加的期初库存,美豆供应同比无望添加。此外,南美大豆比年丰登,近期2024/25收割风险也有较着降低。本年全球大豆供应添加将对价钱发生下行压力,下逛油粕消费预期都有较着提高。美豆油方面,生柴掺混消费添加,但洁净燃料出产信用(45z)初步方案使得美豆油的掺混利润现实正在偏低,AOF必然程度上打入了美国烧毁油脂进口和菜籽油进口成本添加而被部门替代的预期。美豆粕方面,出口消费预期同比添加2。3%,除遭到巴西和阿根廷出口影响外,美国加征关税可能导致豆粕出口受阻。分析看,2025/26产季,受关税新政和生物柴油掺混抵税政策影响,CBOT市场豆类表示或仍然是油强粕弱。国内市场,CBOT大豆受南美丰登上市冲击及美国加征关税风险拖累偏弱,但现阶段跟着2025/26产季题材买卖回归,减产预期对其支持偏强。国内短期受CBOT市场大豆期货预期不变影响,叠加国内高基差支持,豆粕市场风险偏好或仍正在;然而,中期全球大豆结转库存高,正在美豆新季呈现气候风险溢价之前,豆粕上涨驱动或有较着削弱。油脂方面,短期受油料端拖累表示或不较着,但2025/26产季全球大豆供应压力较着大于菜籽,菜籽油除受中加、美加商业政策冲击外,大多时候相对豆油市场或有更好的表示。

闽公网安备 35050302000727号

闽公网安备 35050302000727号